AGNC Investment Corp. (AGNC)는 미국의 모기지 REIT(Real Estate Investment Trust)로, 주로 정부 보증 주택 모기지 담보 증권(Agency MBS)에 투자한다.

분명 어떤이는 고배당으로 장기적으로 가져가도 된다고 했는데, 차트는 이모양이다.

왜 그럴까?

AGNC 주식 차트의 움직임 이유 분석

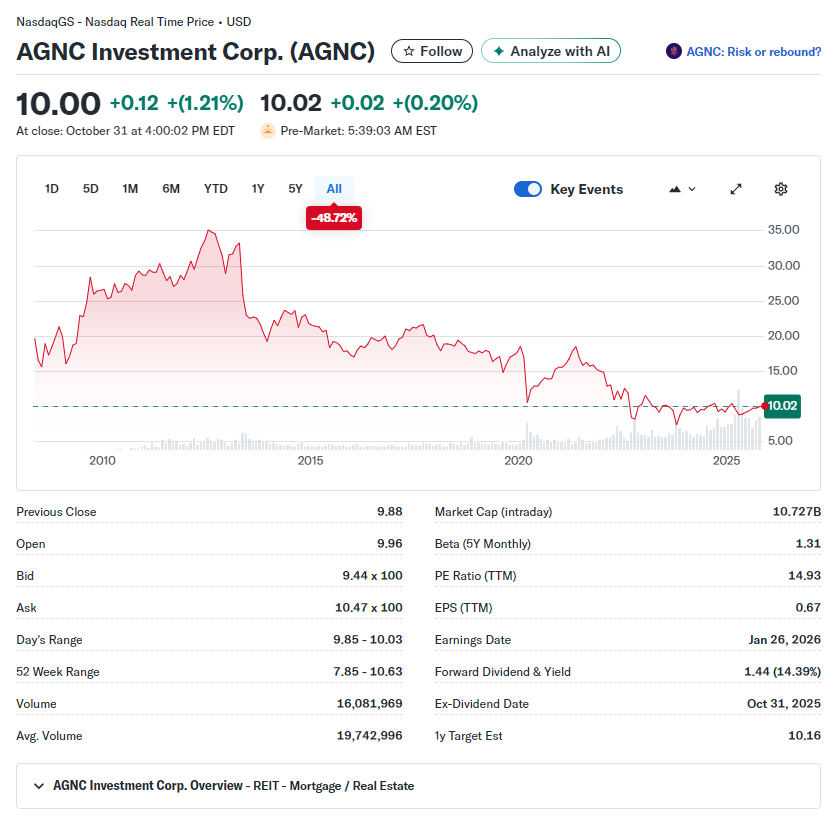

제공된 차트는 장기적으로 2009년부터 2025년까지의 가격 추이를 보여주며, 전체적으로 상승-하락-최근 반등 패턴을 보인다.

구체적으로:

- 2009~2012년 급등: 글로벌 금융위기 후 회복기. AGNC는 저금리 환경에서 MBS 수익률이 높아지며 주가가 10달러 이상으로 상승. 이는 Fed의 양적 완화(QE) 정책으로 인한 모기지 금리 하락이 주요 원인.

- 2013~2020년 변동성 높은 하락: 금리 인상 사이클(2013 Taper Tantrum, 2018 Fed 하이크)로 인해 MBS 가격이 하락하고, AGNC의 레버리지(부채 비율 6~7배)가 손실을 증폭시켰다. 2020년 코로나 팬데믹 초기 급락(-50% 이상)은 시장 불안정성 때문이지만, Fed의 긴급 QE로 빠르게 회복했다.

- 2021~2023년 지속 하락: 인플레이션과 Fed 금리 인상(2022년 4.5%포인트 인상)으로 MBS 스프레드(위험 프리미엄)가 확대되며 주가가 7~8달러대까지 떨어졌다. REIT 특성상 배당 유지 부담(90% 소득 분배 의무)이 이익 압박을 가중했다.

- 2024~2025년 최근 반등 (차트 오른쪽 끝 상승): 2024년 Fed 금리 인하 시작(9월 0.5%포인트 컷)으로 모기지 금리가 안정화되며 MBS 가치가 상승했다. YTD(2025년 누적) +23% 수익률은 이 효과를 반영한다. 2025년 10월 말 기준 주가 10달러로 52주 고점(10.63달러) 근접.

주요 영향 요인 요약

AGNC 차트는 금리 변동과 MBS 시장 동향에 민감하다. 아래 테이블에서 장기 트렌드와 단기 요인을 분류했다.

| 기간 | 주요 차트 움직임 | 핵심 이유 | 관련지표/이벤트 |

| 장기 (2009~2023) | 상승 후 장기 하락 (-68% 누적) | - Fed 금리 인상으로 MBS 가격 하락. - 레버리지 비용 증가 (이자 부담). - 인플레이션 압력으로 배당 지속 어려움. | - 2013 Taper Tantrum. - 2022 Fed 하이크. - 베타 1.31 (시장 변동성 증폭). |

| 단기 (2024~2025.11) | 반등 (+24% 1년 수익) | - Fed 금리 인하로 수익률 곡선 정상화 (yield curve steepening). - Q3 2025 실적 호조 (수익 122% 증가, EPS 0.35달러). - 높은 배당 수익률(14.4%) 매력. | - 2025.10.31 배당락일. - 애널리스트 목표가 10.16~10.42달러 (상승 여력 1~4%). - Q3 이익 미스에도 매출 초과. |

결국 금리 하락기에 유망하고, 하락기에만 보유하면 좋은 종목이다.

AGNC 배당은 고수익 노리는 투자자에겐 매력적이지만, 금리 민감도 때문에 리스크도 크니 전체 포트폴리오 5~10% 정도로 제한하고, 현금 보유량도 챙겨놔. 실시간 금리 움직임 체크하면서 유연하게 대응하는 게 좋을 듯!

추가 인사이트

- 긍정적: 2025년 10월 RBC Capital 등 애널리스트가 "Outperform" 유지하며 목표가 상향(11달러). 금리 인하 지속 시 추가 반등 가능 (예: 2025년 말 10.16달러 전망).

- 위험: 변동성 높음 (최근 30일 1.72% volatility). Q4 실적(2026.1 발표) 미스 시 하락 압력. 일부 예측은 2025년 말 9.81달러 하락 전망.

- 투자 팁: AGNC는 고배당(월 0.12달러) 추구자 적합하나, 금리 민감도 고려. 다각화 추천.

| 기간 | 연 배당액(per share) | 주요 변화 및 이벤트 |

| 2008 | $2.10 (stub 포함) | IPO 직후 시작. 초기 안정적. |

| 2009~2012 | $5.00 ~ $5.60 | 급증기. 저금리 QE 환경에서 MBS 수익 좋아서 배당 ↑ (월 $0.46~0.50). |

| 2013 | $3.80 | 첫 대폭 컷 (-30%). Fed Taper Tantrum으로 금리 ↑, MBS 손실. |

| 2014~2019 | $2.60 ~ $2.70 | 안정화. 월 $0.20~0.22 유지. 레버리지 조정으로 회복. |

| 2020 | $1.56 | 컷 (-40%). 코로나 팬데믹 충격, 시장 변동성 ↑. |

| 2021 | $1.44 | 추가 컷. 인플레 + 금리 인상 시작. |

| 2022 | $1.32 | 컷 (-8%). Fed 하이크(4.5%포인트)로 이자 비용 폭증. |

| 2023 | $1.44 | 안정. 월 $0.12로 고정. |

| 2024~2025 (YTD) | $1.44 | 유지. 금리 인하(2024.9월 0.5% 컷)로 MBS 안정, Q3 실적 호조. 최근 ex-date: 2025.10.31 ($0.12, pay 11.12). |

반응형

'정보모음 > ㄴ투자' 카테고리의 다른 글

| 투자이야기 [7] 거의 비슷한 유형의 미국 채권 자산, 하나로 줄이기 (1) | 2025.11.07 |

|---|---|

| 투자이야기 [6] 적립식 투자로 적합한 TDF, 하나로 줄이기 (0) | 2025.11.07 |

| 투자이야기 [5] 왜 그럼 연금저축/IRP 투자부터 시작할까? 세제혜택! (0) | 2025.10.31 |

| 투자이야기 [4] 개인은 엔간하면 IRP에서 "개별 채권" 투자 하지말자. (0) | 2025.10.31 |

| 투자이야기 [3] 투자 상품 선택의 이유 - 6 미래에셋 전략배분 TDF 2045 혼합자산자투자신탁 C-Pe (0) | 2025.10.30 |

댓글